5,3 % auf jede Wette – was Pferdesport-Wetter wissen müssen

Steuern sind Teil der Kalkulation – und doch gehört die Wettsteuer zu den am häufigsten ignorierten Faktoren bei Pferdewetten. Viele Wetter kennen ihren Einsatz, ihre Quote und ihren potenziellen Gewinn, vergessen aber den Abzug, der dazwischenliegt. Seit 2021 beträgt die Sportwettensteuer in Deutschland nicht mehr 5 %, sondern 5,3 % – ein Detail, das auf den ersten Blick marginal wirkt, über Hunderte von Wetten aber erhebliche Summen ausmacht.

Dieses Kapitel erklärt, woher die Steuer kommt, wer sie tatsächlich trägt, wie sie den Gewinn beeinflusst und warum Totalisator-Wetten anders behandelt werden als Festkurswetten beim Buchmacher. Wer seine Gewinnerwartung realistisch einschätzen will, kommt an diesen 5,3 % nicht vorbei.

Von 5 % auf 5,3 %: Geschichte der Wettsteuer

Die rechtliche Grundlage der Wettsteuer ist das Rennwett- und Lotteriegesetz (RennwLottG), das in seiner Ursprungsfassung aus dem Jahr 1922 stammt – älter als die Bundesrepublik selbst. Das Gesetz regelt die Besteuerung von Wetten auf Pferderennen und wurde im Laufe der Jahrzehnte mehrfach angepasst, ohne seinen Kern zu verlieren: Der Staat erhebt eine prozentuale Abgabe auf Wetteinsätze.

Bis 2012 existierten für Pferdewetten und allgemeine Sportwetten unterschiedliche steuerliche Regelungen. Mit der Einführung einer einheitlichen Sportwettensteuer von 5 % auf alle Sportwetten – einschließlich Pferdewetten beim Buchmacher – wurde das System vereinfacht. Im Rahmen des Glücksspielstaatsvertrags 2021 erfolgte dann die Anhebung auf 5,3 %. Die Einnahmen aus der Rennwett- und Lotteriesteuer beliefen sich laut Statistischem Bundesamt zuletzt auf 2,47 Milliarden Euro jährlich – ein Betrag, der die volkswirtschaftliche Bedeutung des Wettsteuersystems verdeutlicht.

Die Erhöhung um 0,3 Prozentpunkte mag gering erscheinen, hat aber einen kumulativen Effekt. Bei einem Wettumsatz von 1 000 Euro pro Monat sind das 3 Euro zusätzliche Steuerbelastung gegenüber dem alten Satz – 36 Euro im Jahr. Für Vielwetter mit höheren Umsätzen summiert sich der Unterschied auf dreistellige Beträge.

Wer zahlt die Steuer – Wetter oder Anbieter?

Formal ist der Wettanbieter der Steuerschuldner – er führt die 5,3 % an das Finanzamt ab. In der Praxis gibt es jedoch zwei verschiedene Modelle, die beide verbreitet sind und den Wetter unterschiedlich treffen.

Im ersten Modell übernimmt der Anbieter die Steuer und kalkuliert sie in seine Quoten ein. Die angezeigten Quoten sind dann bereits „netto“ – der Wetter sieht keinen separaten Steuerabzug. Der Haken: Die Quoten sind systematisch niedriger, als sie ohne Steuerbelastung wären. Der Anbieter versteckt die Steuer im Quotenmodell, sodass Sie sie indirekt zahlen, ohne es explizit zu bemerken.

Im zweiten Modell wird die Steuer bei jeder Wettabgabe direkt vom Einsatz abgezogen. Sie setzen 10 Euro, davon gehen 0,53 Euro an den Fiskus, und 9,47 Euro werden zum tatsächlichen Wetteinsatz. Die Quote bleibt höher als im ersten Modell, aber Ihr effektiver Einsatz ist geringer. Das Ergebnis ist rechnerisch nahezu identisch – der Unterschied liegt in der Transparenz.

Der deutsche Sportwettenmarkt, auf dem 2024 legale Einsätze von rund 8,2 Milliarden Euro getätigt wurden (Quelle: DSWV), generiert allein über die Sportwettensteuer Einnahmen in dreistelliger Millionenhöhe. Das erklärt, warum der Staat kein Interesse daran hat, den Steuersatz zu senken – und warum Wetter ihn fest in ihre Kalkulation einbauen sollten.

Einfluss auf den Gewinn: Rechenbeispiele

Die Wettsteuer wirkt bei niedrigen Quoten stärker auf die Rendite als bei hohen. Zwei Beispiele verdeutlichen den Mechanismus.

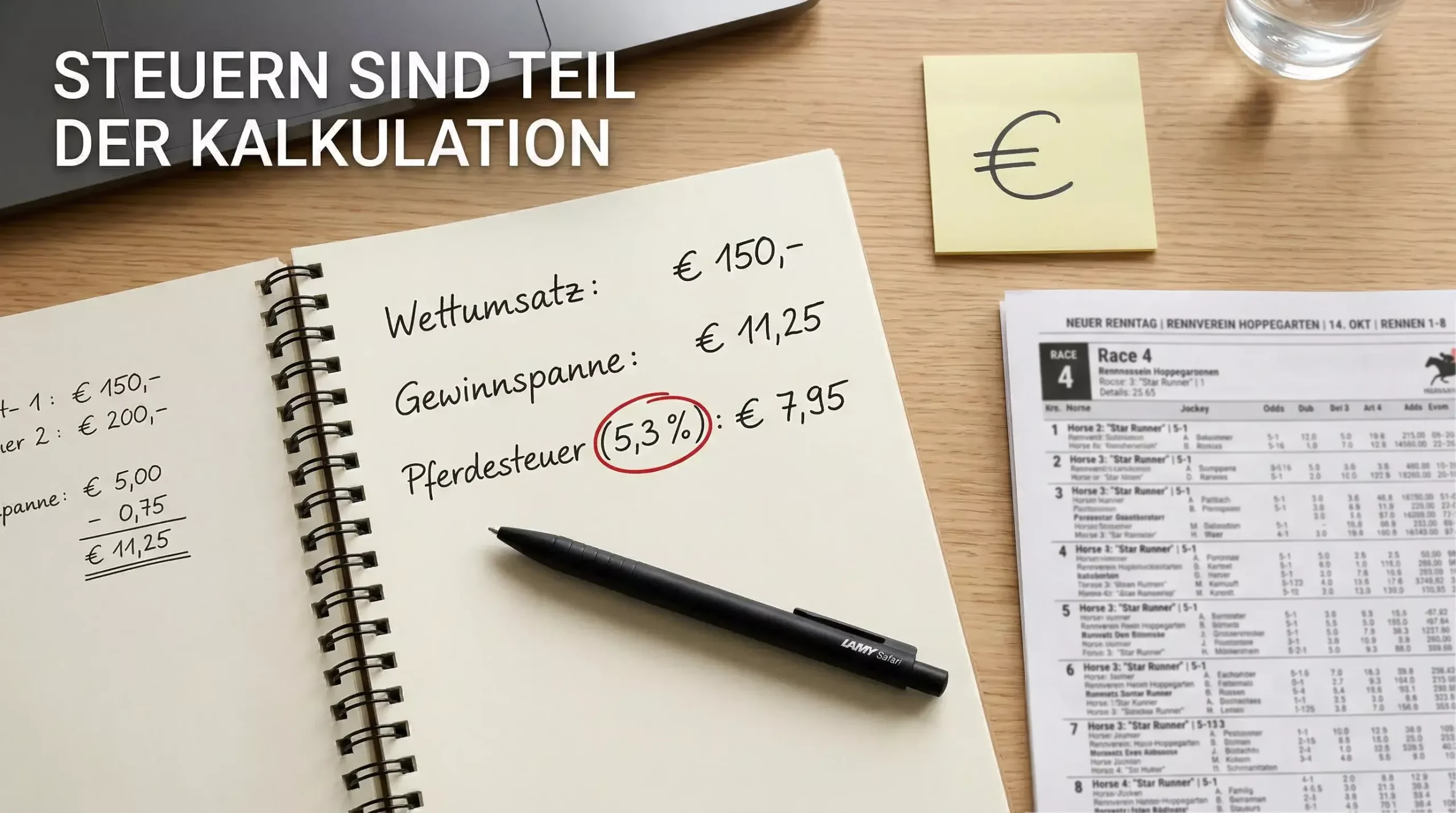

Beispiel 1: Favoritenwette. Sie setzen 20 Euro auf einen Favoriten mit Quote 1,80. Bruttorückzahlung: 36 Euro. Reingewinn vor Steuer: 16 Euro. Wettsteuer 5,3 % auf den Einsatz: 1,06 Euro. Nettogewinn: 14,94 Euro. Die Steuer frisst hier 6,6 % des Reingewinns – ein spürbarer Anteil bei einer ohnehin knappen Marge.

Beispiel 2: Außenseiterwette. Sie setzen 10 Euro auf einen Außenseiter mit Quote 12,00. Bruttorückzahlung: 120 Euro. Reingewinn vor Steuer: 110 Euro. Wettsteuer: 0,53 Euro. Nettogewinn: 109,47 Euro. Die Steuer beträgt hier nur 0,5 % des Reingewinns – praktisch vernachlässigbar.

Das Muster ist eindeutig: Je höher die Quote, desto geringer der relative Einfluss der Steuer auf den Gewinn. Bei Quoten unter 2,00 liegt der Steueranteil am Reingewinn im hohen einstelligen Prozentbereich und nagt damit an der ohnehin schmalen Rendite von Favoritenwetten. Für systematische Wetter bedeutet das: Die Wettsteuer verschiebt den Break-Even-Point leicht nach oben und macht niedrig quotierte Wetten tendenziell weniger attraktiv als hoher quotierte.

Wer seinen ROI (Return on Investment) berechnet, muss die Steuer in die Formel einbauen. Die korrekte Berechnung lautet: ROI = (Summe aller Auszahlungen − Summe aller Einsätze − Summe aller Steuerabzüge) ÷ Summe aller Einsätze. Ohne den Steuerterm ist der ROI geschönt und täuscht eine Profitabilität vor, die nach Steuern nicht mehr existiert.

Ein dritter Fall, der in der Praxis häufig vorkommt: Kombiwetten. Bei einer Kombiwette mit drei Auswahlen und einem Einsatz von 10 Euro wird die Wettsteuer nur einmal auf den Gesamteinsatz fällig – also 0,53 Euro. Die kumulierte Quote ergibt sich aus der Multiplikation der Einzelquoten. Bei Quoten von 2,50, 3,00 und 1,80 ist die Gesamtquote 13,50. Bruttorückzahlung: 135 Euro. Reingewinn vor Steuer: 125 Euro. Nettogewinn: 124,47 Euro. Die Steuer fällt hier kaum ins Gewicht, weil die Gesamtquote hoch ist. Das macht Kombiwetten nicht klüger – die Trefferwahrscheinlichkeit sinkt mit jeder zusätzlichen Auswahl drastisch –, aber es zeigt, dass die Steuerwirkung vom Wetttyp abhängt.

Totalisator-Wetten: Sonderregelung beim Steuerabzug

Wer im Totalisator wettet – ob an der Rennbahn oder über einen Buchmacher, der in den Toto-Pool einspeist –, erlebt die Steuer anders als beim Festkurs. Im Toto-System ist der Steueranteil bereits im Veranstalterabzug enthalten, der vom Gesamtpool abgezogen wird, bevor die Quoten berechnet werden.

Der Veranstalterabzug liegt typischerweise zwischen 20 und 30 Prozent des Pools und umfasst die Steuer, die Veranstaltergebühr und einen Anteil für die Rennpreise. Die Toto-Quote, die Sie nach Annahmeschluss sehen, ist also bereits eine Netto-Quote – die Steuer steckt schon drin. Ein separater Abzug auf Ihren Einsatz findet nicht statt.

Das klingt zunächst nach einem Vorteil, ist aber ein Nullsummenspiel. Die Steuer wird nicht erlassen, sondern auf anderem Weg erhoben – durch einen höheren Gesamtabzug vom Pool, der die Quoten für alle Wetter gleichermaßen senkt. Ob Sie 5,3 % direkt vom Einsatz bezahlen oder indirekt über eine niedrigere Toto-Quote – die wirtschaftliche Belastung ist vergleichbar.

Die Sonderregelung für den Totalisator hat historische Gründe: Das Rennwett- und Lotteriegesetz sieht für Toto-Wetten an der Rennbahn einen pauschalen Steuerabzug vor, der vom Veranstalter abgeführt wird. Dieses Modell existierte bereits, bevor die allgemeine Sportwettensteuer eingeführt wurde, und wurde in das aktuelle System integriert. Für den Wetter bedeutet das in der Praxis: Beim Quotenvergleich zwischen Toto und Festkurs dürfen Sie die Steuer nicht doppelt berücksichtigen. Die Toto-Quote ist bereits nach Steuer, die Festkurs-Quote ist vor Steuer – ein direkter Zahlenvergleich ohne diese Korrektur führt zu falschen Schlüssen.

Die Frage, ob Pferdewetten im Totalisator generell steuerlich günstiger sind als Festkurswetten, lässt sich nicht pauschal beantworten. Es hängt vom Veranstalterabzug ab, der je nach Rennverein und Wettart variiert. Manche Veranstalter ziehen 22 Prozent ab, andere 28 Prozent – und in diesem Abzug steckt nicht nur die Steuer, sondern auch die Finanzierung der Rennpreise und der Organisation. Ein niedriger Veranstalterabzug bedeutet höhere Toto-Quoten und damit eine geringere effektive Steuerbelastung für den Wetter. Wer regelmäßig zwischen Toto und Festkurs wechselt, sollte die konkreten Abzugssätze kennen, um die günstigere Option zu wählen.

Hinweis: Verantwortungsvolles Wetten

Die Wettsteuer ist ein weiterer Grund, warum nüchterne Kalkulation die Grundlage jeder Wette sein sollte – nicht Hoffnung. Rechnen Sie vor dem Setzen, nicht danach. Und wenn Sie feststellen, dass Sie die Steuer ignorieren, um sich bessere Gewinnaussichten vorzugaukeln, ist es Zeit für eine ehrliche Bestandsaufnahme Ihres Wettverhaltens. Unterstützung bietet die BZgA unter 0800 1 37 27 00 (kostenlos, anonym).